PJL DETTE SOCIALE ET AUTONOMIE ADOPTÉS EN 1ÈRE LECTURE.

En séance dans l'hémicycle ce lundi 15 juin 2020 pour le vote et l'adoption des projets de loi organique et ordinaire relatifs à la dette sociale et à l’autonomie. Ce texte acte notamment une mesure phare : la création d’une 5ème branche prenant en charge le risque de perte d’autonomie . En votant en faveur de cette mesure, les députés modifient l’architecture de la sécurité sociale du XXème siècle telle que nous la connaissons pour y adjoindre une cinquième branche, gérant la couverture d’un cinquième risque : la perte d’autonomie .

La prise en charge d’une branche et la reconnaissance d’un risque va permettre une meilleure identification de l’effort national porté par la puissance publique en faveur de cette prise en charge. Si la nouvelle architecture implique que le champ du financement comme des dépenses reste inchangé, il doit revenir au législateur d’imaginer la forme que pourra prendre la couverture du risque de perte d’autonomie, sans empiéter sur la compétence des départements.

Retour sur l'essentiel du texte, les éléments de contexte et ses objectifs.

Pour aller + loin: retrouvez le pdf du Projet de loi en bas de page.

Crédit photo: Assemblée nationale

L'essentiel du texte :

Les projets de loi organique et ordinaire relatifs à la dette sociale et à l’autonomie interviennent dans un contexte économique fortement dégradé par les conséquences de l’épidémie de Covid-19.

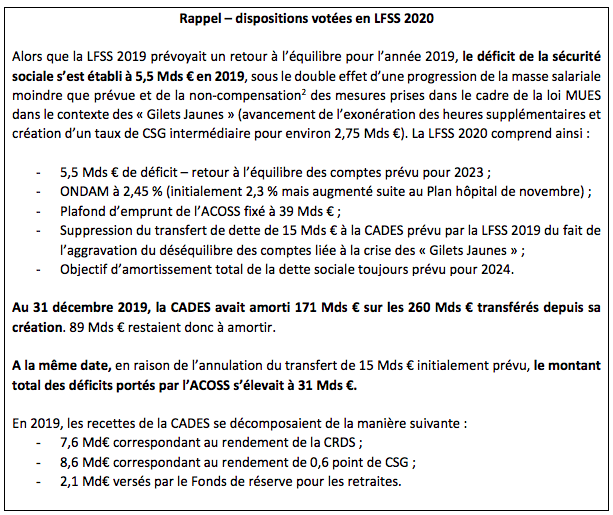

L’équilibre financier de la sécurité sociale est affecté tant en recettes (recul de la masse salariale et donc des contributions sociales, reports et annulation de paiements de cotisations et contributions sociales) qu’en dépenses (augmentation des dépenses d’assurance maladie principalement). Comme l’a indiqué Gerald DARMANIN - Ministre de l’action et des comptes publics, le 2 juin à l’Assemblée nationale, les déficits prévisionnels pour la seule année 2020 sont ainsi de 52 milliards €, montant jamais atteint même au plus fort des conséquences de la crise financière de 2008 . L’Agence centrale des organismes de sécurité sociale (ACOSS) n’a pas vocation à porter durablement la constitution de tels déficits et ne possède pas les outils pour les financer de façon viable sur les marchés financiers. C’est pourquoi les deux projets de loi prévoient un transfert de dette de 136 Mds € à la Caisse d’amortissement de la dette sociale (CADES), ce qui allonge sa durée de vie de 2024 à 2033.

Cet allongement de la durée de vie de la CADES pose indirectement la question du financement des nouvelles dépenses relatives au grand âge et à l’autonomie dans la mesure où l’utilisation de certaines recettes affectées à la CADES était envisagée comme une piste de financement pour relever le défi du vieillissement de la population. Pour répondre à ces interrogations, les deux projets de loi sanctuarisent une part des recettes de la CADES (0,15 points de CSG) pour la flécher à partir de 2024 vers les dépenses relatives au Grand âge. Ils ouvrent aussi la réflexion sur la création d’un risque 2 spécifique de protection sociale ou d’une nouvelle branche de sécurité sociale relative à l’aide à l’autonomie des personnes âgées et des personnes en situation de handicap en proposant la remise d’un rapport sur les modalités de sa mise en œuvre.

Principales dispositions :

- Transfert de dette d’un montant de 136 Mds€ à la CADES et report de la date de fin de remboursement de la dette sociale au 31 décembre 2033 ;

- Affectation de 0,15 points de CSG (2,3 Mds€) à la CNSA pour financer les dépenses relatives à la perte d’autonomie.

Contexte et objectifs :

1/ L’actuelle dette sociale amortie par la CADES résulte de différents transferts effectués depuis la création de la caisse

Face à la persistance de déficits sociaux et à l’impact des crises économiques, la durée de vie de la CADES a été relevée à plusieurs reprises, portant son terme à 2024.

Le financement de la sécurité sociale repose sur deux piliers :

1. L’Agence centrale des organismes de sécurité sociale (ACOSS)

- L’ACOSS assure la gestion de la trésorerie des régimes de base de la sécurité sociale et la couverture des besoins de financement de court terme.

- Ce rôle a été progressivement renforcé, notamment depuis une dizaine d’années, afin de centraliser progressivement la gestion de la trésorerie de l’ensemble des régimes de base.

- En accord avec cette mission de financement de court terme, et pour faire face aux besoins lorsque les ressources ne permettent pas la couverture exacte des dépenses, l’ACOSS est autorisée à s’endetter et émettre des titres financiers sur des maturités inférieures ou égales à douze mois, dans la limite d’un plafond fixé chaque année en LFSS (Loi de Financement de la Sécurité Sociale).

2. La Caisse d’amortissement de la dette sociale (CADES)

- Face à l’accumulation des déficits sociaux, la caisse d’amortissement de la dette sociale (CADES) a été créée par l’ordonnance du 24 janvier 1996 afin d’amortir la dette sociale à l’aide d’une ressource propre dédiée : la Contribution pour le remboursement de la dette sociale (CRDS). La dette sociale est ainsi traitée de manière isolée par rapport à l’ensemble de la dette publique et a vocation à être apurée sur une période déterminée.

- Initialement prévu pour 2009, l’horizon d’amortissement de la dette a été repoussé à 2014 (LFSS pour 1998) puis supprimé par la loi du 13 août 2004 relative à l’assurance maladie avant d’être fixé à 2025 1 par la LFSS pour 2011.

- Ce dernier allongement de la durée de vie de la CADES intervenait consécutivement à la crise financière de 2008, conduisant à un transfert de dette de 130 Mds € à la CADES en LFSS 2011. Avant ce transfert, l’apurement total de la dette sociale était estimé à 2021, ce pourquoi la loi organique du 13 novembre 2010 relative à la gestion de la dette sociale a allongé de 4 années la durée d’amortissement de la dette.

- De nouvelles ressources ont alors été transférées à la CADES (fraction de CSG et prélèvement social sur les revenus du patrimoine). En effet, la loi organique relative aux lois de financement de la sécurité sociale (LOLFSS) du 2 août 2005 pose le principe selon lequel tout nouveau transfert de dette doit s’accompagner d’un transfert de recettes permettant de ne pas allonger sa durée d’amortissement afin de limiter le poids, pour les générations futures, du remboursement des dettes constituées par leurs aînés.

- Dans le cadre posé par la loi organique de 2010 et la LFSS pour 2011, la dernière reprise de dette par la CADES a été effectuée en 2016 pour un montant de 23 Mds €.

2/ La crise du covid-19 et son impact sur les comptes de la sécurité sociale et la dette sociale

La crise du covid-19 impacte durablement les comptes de la sécurité sociale et justifie un nouveau transfert de dette à la CADES.

La crise sanitaire, économique et sociale liée au covid-19 a des impacts considérables sur l’équilibre financier de la sécurité sociale à la fois en recettes et en dépenses. On note ainsi :

- L’effondrement des cotisations sociales en raison du recul de la masse salariale de 7,5 % (-19 Mds €) ;

- La baisse des recettes fiscales CSG et TVA (-3 Mds €) ;

- L’impact des mesures de report et d’annulation de charges sociales ;

- L’augmentation mécanique des dépenses d’assurance maladie (traitement des patients Covid, recours accru aux heures supplémentaires et aux indemnités journalières etc.) d’où une augmentation de 8 Mds€ de l’ONDAM (Objectif National des Dépenses d'Assurance Maladie), votée lors du 2ème Projet de loi de Finances Rectificative (PLFR2) , portant l’ONDAM à 7% (soit 213 Mds €).

Afin d’assurer la continuité du financement des établissements et des prestations sociales, le plafond de l’ACOSS a été relevé à 70 Mds € par un décret du 25 mars 2020, puis à 95 Mds € par un décret du 20 mai 2020. En effet, le besoin de financement de la sécurité sociale dépassera 70 Mds € dès le 9 juin, ce qui a rendu obligatoire un nouveau relèvement du plafond d’emprunt de l’ACOSS.

L’ACOSS n’a cependant pas vocation à porter une dette d’une telle ampleur car elle n’est pas outillée pour se financer dans des conditions durables sur les marchés financiers. Cela justifie le recours à un transfert massif de dette à la CADES. En effet, selon les études d’impact des projets de loi, ce transfert permettrait :

- d’assurer l’apurement de la dette des régimes obligatoires de sécurité sociale dans le cadre conçu depuis 1996 pour son traitement, avec des ressources dédiées ;

- de substituer un financement par titres de moyen et long terme aux financements actuels de l’ACOSS, permettant à la fois de réduire le risque de liquidité et d’émettre sur des marchés qui ont plus de profondeur, à de meilleures conditions de taux ;

- de faciliter l’obtention de financements à court terme par l’ACOSS et les négociations de celleci avec les établissements bancaires, compte tenu de la clarification de ses perspectives financières ;

- de mieux sécuriser in fine la capacité de la sécurité sociale à faire face à ses dépenses aux échéances prévues.

À la différence de la crise financière de 2008, où il avait été décidé de procéder au transfert de 130 Mds € de dette à la CADES en novembre 2010 une fois la crise passée et l’ampleur des déficits connus, les présents projets de loi relatifs à la dette sociale et à l’autonomie optent pour un transfert de 136 Mds € de dette à la CADES en transférant les déficits constatés en décembre 2019 et en anticipant les déficits futurs sur la période 2020-2023. La date d’extinction de la caisse est ainsi repoussée à 2033 . Par ailleurs, ce nouveau transfert de 136 Mds € s’accompagne d’une prolongation des ressources existantes, alors que le transfert de 2010 prévoyait l’affectation d’une recette supplémentaire.

Le montant de 136 Mds € comprend ainsi :

- les déficits constatés fin 2019 pour 31 Mds € ;

- les déficits prévisionnels sur les années 2020-2023 qui intègrent l’effet durable de la crise sur les comptes de la sécurité sociale pour un montant de 92 Mds € ;

- la reprise d’un tiers de la dette hospitalière pour un montant de 13 Mds €.

- Ce transfert s’accompagne de la prolongation des recettes de la CADES afin de respecter la nouvelle échéance de 2033.

3/ La perspective de la création d’un 5ème risque de protection sociale ou d’une 5ème branche de la sécurité sociale

La crise sanitaire a accentué les limites du système de prise en charge des personnes âgées et des personnes en perte d’autonomie et a mis en lumière la nécessité d’une réforme d’ampleur de la politique relative au grand âge et à l’autonomie, annoncée par le Gouvernement depuis plusieurs mois . La discussion de la reprise de la dette sociale et des recettes affectées à son amortissement est l’occasion de repenser les pistes de financement pour relever le défi du vieillissement de la population. Selon les projections réalisées par la direction de la recherche, des études, de l'évaluation et des statistiques (Drees) en 2014 les dépenses liées à la prise en charge des personnes âgées pourraient atteindre 2,78 % du PIB de la France, soit le double d'aujourd'hui.

Le projet de loi ordinaire propose tout d’abord d’affecter dès 2024 0,15 points de CSG à la Caisse Nationale de Solidarité pour l'Autonomie (CNSA). Les recettes de la CNSA proviennent, pour un montant total d’environ 26 Md€ en 2019, de :

- L’objectif national de dépense d’assurance maladie (20,9 Md€) ;

- La contribution de solidarité pour l’autonomie (2 Md€) ;

- La contribution additionnelle de solidarité pour l’autonomie (0,8 Md€) ;

- Une fraction de la contribution sociale généralisée (2,3 Md€).

Cela revient ainsi à majorer les financements de la CNSA à hauteur de 2,3 Mds€. Dans le contexte de la crise du covid-19, la sanctuarisation de cette recette pour les dépenses relatives à perte d’autonomie est un signe fort, qui préfigure l’ambition du Gouvernement pour une réforme de la politique du grand âge et de l’autonomie.

Par ailleurs, l’engagement de réaliser une réforme d’ampleur sur le grand âge et l’autonomie invite à s’interroger sur la possibilité de donner plus de visibilité et de cohérence à cette politique publique qui dépend de multiples acteurs.

Les projets de loi poursuivent la réflexion sur l’organisation actuelle du budget relatif à cette politique qui fait intervenir plusieurs acteurs majeurs dont l’assurance maladie, la CNSA et les conseils départementaux. Actuellement, ces dépenses et recettes ne font pas l’objet d’un regroupement au sein d’un ensemble financier unique permettant de connaître les moyens assignés aux objectifs poursuivis, d’en suivre les résultats et de les évaluer, à l’instar de ce qui existe dans d’autres domaines et tout particulièrement celui de la sécurité sociale.

En effet, les LFSS proposent actuellement six sous-objectifs concernant l’objectif national de dépenses de l’assurance maladie (ONDAM), dont deux concernent les dépenses des établissements et services pour personnes âgées et pour personnes handicapées. En parallèle, une annexe au PLFSS dénommée « Programme de qualité et d’efficience » est consacrée à l’invalidité et au dispositifs gérés par la CNSA – handicap, dépendance.

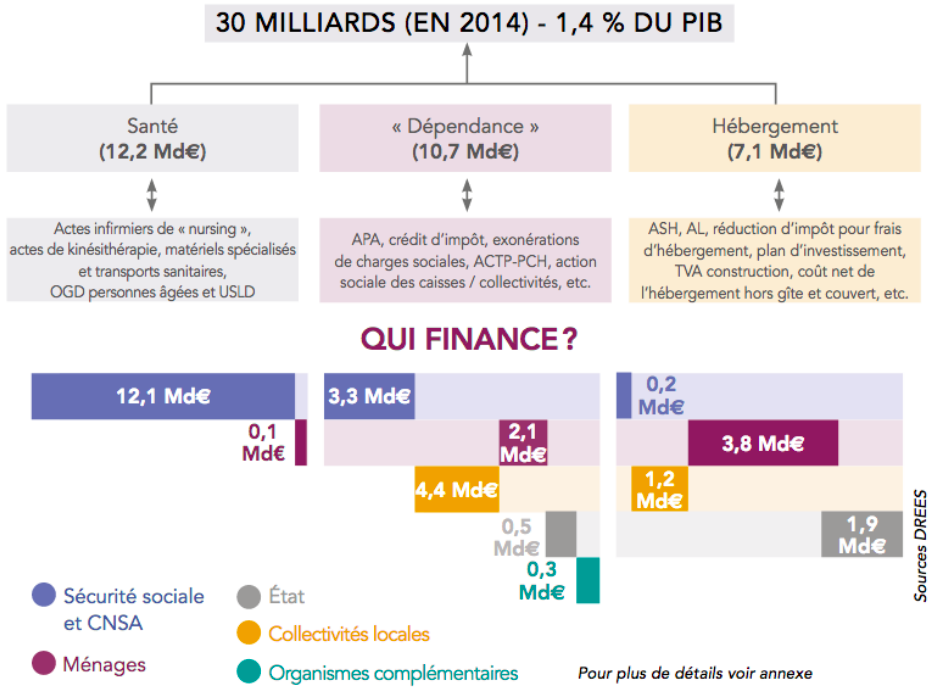

Lors de la grande concertation sur le grand âge et l’autonomie, les dépenses d’accompagnement de la perte d’autonomie des personnes âgées ont été recensées et ainsi schématisées :

Fort de cette réflexion, l’intégration du risque de perte d’autonomie de la personne âgée dans le champ des LFSS, puis la création d’un 5ème risque de protection sociale nouveau et spécifique ou d’une nouvelle branche, ont été proposées dans le rapport Libault comme des dispositions majeures pour bâtir la protection sociale du XXIème siècle . Dans cette hypothèse, l’assurance maladie financerait ainsi le retour à une meilleure santé, l’assurance vieillesse la perte de revenu du travail, les allocations familiales corrigeraient les inégalités dues à l’organisation familiale, et le risque « perte d’autonomie » viendrait compenser la perte d’autonomie dans la vie de tous les jours.

Dans le prolongement du rapport Libault, les deux projets de loi proposent une nouvelle organisation du PLFSS concernant les dépenses relatives à la perte d’autonomie.

Cette réorganisation du PLFSS est une avancée majeure qui permettra une meilleure lisibilité concernant la prise en charge du risque de perte d’autonomie. Elle ouvre aussi incontestablement la voie à une réflexion plus large sur la forme que prendra cette nouvelle structuration et les financements qui permettront de couvrir ces dépenses.

Ils proposent donc d’engager une réflexion sur la création d’un 5ème risque de protection sociale ou d’une 5ème branche de protection sociale dédiée au risque de perte d’autonomie, au moyen d’un rapport qui sera remis au Parlement avant le 30 septembre.

Évoquée depuis le début des années 90 comme une nécessité pour restructurer la politique du grand âge et relever le défi du vieillissement de la population, cette perspective est aujourd’hui annoncée, et le Gouvernement propose dans ces textes de poser les bases qui permettront sa concrétisation.

Quelle population serait couverte par ce nouveau dispositif ? Les prestations seraient-elles universelles ou dépendantes des contributions ? Quels types de dépenses seraient prises en compte ? Quels seraient les modalités de son financement ? Ses perspectives d’évolution ? Les modalités de sa gestion ? Quel serait le rôle de la CNSA ? Ces projets de loi proposent un premier cadre de réflexion pour répondre à ces différentes interrogations.

Pour aller + loin: retrouvez ci-dessous le pdf du Projet de loi.